Wat is ICP-aangifte?

Levert je klant goederen of diensten aan bedrijven in andere EU-landen? Dan krijg je vroeg of laat te maken met de opgaaf intracommunautaire prestaties (ICP-aangifte). Op deze pagina lees je wat een ICP-aangifte is, wanneer je deze moet doen, waarom het belangrijk is voor een correcte btw-afhandeling, wat je precies moet opgeven en of het verplicht is. Ook geven we een helder voorbeeld en laten we zien hoe je met de ICP-aangiftesoftware van Fiscaal-online.nl eenvoudig en foutloos aangiften doet voor al je klanten.

Waarom dit belangrijk is? Omdat je klanten erop vertrouwen dat jij hun internationale btw-verplichtingen goed regelt. En omdat de Belastingdienst redelijk streng is als het om intracommunautaire leveringen gaat. Met de juiste kennis en tool ben je verzekerd van een correcte en efficiënte verwerking.

Inhoudsopgave

- Wat is ICP-aangifte?

- Wat is een ICP-aangifte?

- Wanneer moet je ICP-aangifte doen?

- Is een ICP-aangifte verplicht?

- Waarom opgaaf ICP?

- Wat geef je op in de ICP-aangifte?

- Voorbeeld ICP-aangifte

- ICP-aangifte doen met Fiscaal-online.nl

- Reviews

- Veelgestelde vragen

Wat is een ICP-aangifte?

ICP staat voor intracommunautaire prestaties. Het klinkt complex, maar betekent simpelweg dat je als ondernemer goederen of diensten levert aan btw-plichtige bedrijven in andere EU-landen. In zulke gevallen ben je verplicht om die prestaties op te geven via een aparte aangifte: de ICP-aangifte.

Maar wat betekent intracommunautair precies? Het is een formeel woord voor 'binnen de EU'. Een intracommunautaire levering is dus een levering van goederen vanuit Nederland naar een bedrijf in een ander EU-land. Denk bijvoorbeeld aan een Nederlandse groothandel die een partij kantoorstoelen verkoopt aan een Belgische klant met een geldig btw-nummer. Ook bij bepaalde diensten geldt deze regeling, zoals digitale dienstverlening of consultancy aan buitenlandse bedrijven.

Zodra jij klanten hebt die internationaal zakendoen binnen de EU, krijg je te maken met deze regels. En daar komt de ICP-aangifte om de hoek kijken.

Wanneer moet je ICP-aangifte doen?

Je moet ICP-aangifte doen als je goederen of bepaalde diensten levert aan btw-plichtige ondernemers binnen de EU. Het gaat dus om zakelijke klanten met een geldig btw-nummer in een ander EU-land.

Je doet aangifte in de volgende gevallen:

- Bij levering van goederen aan btw-plichtige ondernemers binnen de EU.

- Bij levering van diensten waarvoor de btw is verlegd naar de buitenlandse afnemer.

Hoe verhoudt dit zich tot je btw-aangifte?

- Je vult in je btw-aangifte (rubriek 3b) in dat je een intracommunautaire levering hebt gedaan.

- In de ICP-aangifte geef je per klant het btw-nummer van de afnemer op en het bedrag van de geleverde goederen of diensten.

Aangiftefrequenties en deadlines:

| Situatie | Frequentie | Deadline |

|---|---|---|

| Tot € 50.000 aan intracommunautaire leveringen per kwartaal | Per kwartaal | Uiterlijk de laatste dag van de volgende maand |

| Meer dan € 50.000 per kwartaal | Vanaf dan: maandelijks | Uiterlijk de laatste dag van de volgende maand |

Tip: Levert je klant voor het eerst goederen of diensten binnen de EU? Controleer het btw-nummer altijd, zodat je aangifte correct is en geaccepteerd wordt.

Is een ICP-aangifte verplicht?

Ja, de ICP-aangifte is verplicht als je klant intracommunautaire prestaties levert. Oftewel: zodra je klant goederen of diensten levert aan een btw-plichtige ondernemer in een ander EU-land, moet je dit melden via de ICP-aangifte.

De Belastingdienst gebruikt deze opgaaf om te controleren of je klant in het buitenland de btw netjes aangeeft in zijn eigen land. Doe je geen ICP-aangifte terwijl dat wel moet? Dan loop je het risico dat de btw-vrijstellingen van je klant vervallen en je klant alsnog Nederlandse btw moet afdragen.

Kort gezegd:

- ICP-aangifte is verplicht bij intracommunautaire leveringen.

- Niet verplicht bij leveringen aan particulieren of ondernemers zonder geldig buitenlands btw-nummer.

Waarom opgaaf ICP?

De opgaaf ICP is er om duidelijk te maken aan de Belastingdienst welke intracommunautaire prestaties je klant heeft geleverd. Dit helpt om btw-verleggingen binnen de EU goed te monitoren. Omdat de levering van je klant in Nederland is vrijgesteld van btw, wil de Belastingdienst zeker weten dat de afnemer in het buitenland de btw netjes afhandelt. Dat checken ze onder andere met de gegevens uit jouw ICP-aangifte.

In de ICP-aangifte vul je per klant in:

- Het btw-nummer van de afnemer in een ander EU-land;

- Het bedrag aan goederen of diensten dat je klant heeft geleverd;

- Of het om goederen of diensten gaat.

Bij je reguliere btw-aangifte geef je deze prestaties ook op, meestal in:

- Rubriek 3b: Leveringen naar of diensten aan het buitenland;

- Rubriek 4a/4b: Voor de verleggingsregeling (bij diensten).

Voorbeeld: Je klant in Duitsland (btw-nummer DE123456789) koopt voor € 10.000 aan goederen. In je ICP-aangifte vermeld je: DE123456789, Goederen, € 10.000.

Foutje gemaakt? Geen zorgen. Een ICP-aangifte corrigeer je in de eerstvolgende ICP-aangifte die je gaat versturen. Rubriek 1a, 1b en 2 zijn speciaal voor die correcties.

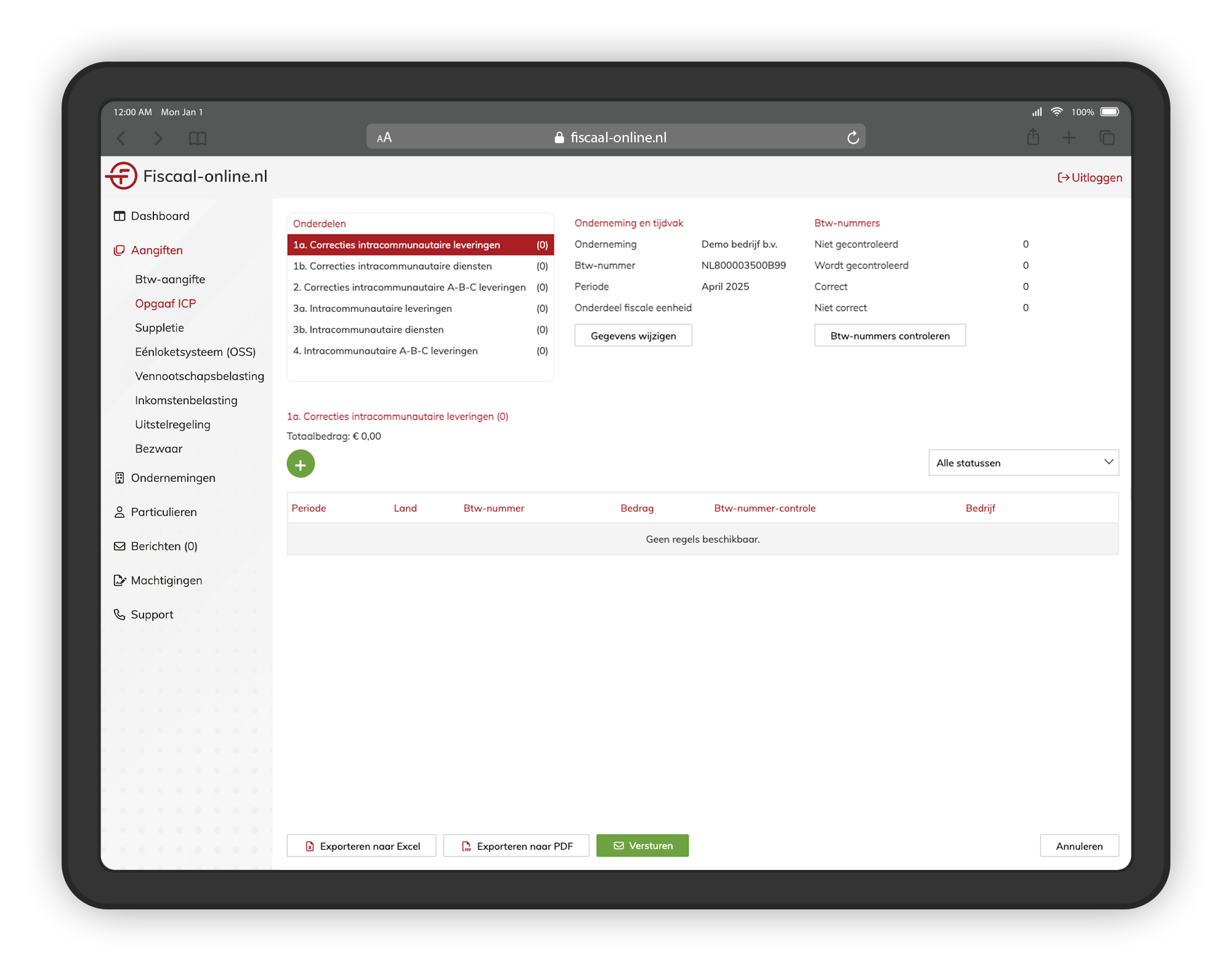

Wat geef je op in de ICP-aangifte?

In de ICP-aangifte geef je per afnemer in een ander EU-land aan welke prestaties je klant heeft geleverd. De Belastingdienst gebruikt deze gegevens om te controleren of de afnemer in zijn eigen land de btw op tijd en correct aangeeft. Het is dus belangrijk dat je de juiste gegevens opgeeft.

Je vult per afnemer het volgende in:

- Btw-nummer van de afnemer (inclusief landcode, zoals DE, BE, FR)

- Type prestatie: goederen of diensten

- Totaalbedrag van de levering of dienst (exclusief btw)

| Btw-nummer afnemer | Type prestatie | Bedrag (excl. btw) |

|---|---|---|

| DE123456789 | Goederen | € 10.000 |

| DE123456789 | Diensten | € 2.000 |

Let op: Lever je zowel goederen als diensten aan 1 klant? Goederen en diensten worden gesplitst door de verschillende categorieën in een aangifte. Rubriek 3a is voor de leveringen, rubriek 3b is voor de diensten.

Voorbeeld ICP-aangifte

Stel: jouw klant, een Nederlandse groothandel, levert voor € 7.500 aan bureaustoelen aan een btw-geregistreerde onderneming in België (btw-nummer: BE0987654321). Omdat dit een intracommunautaire levering is, wordt er geen btw gerekend en geef je deze transactie op in de ICP-aangifte.

In de ICP-aangifte vul je in:

| Btw-nummer afnemer | Type prestatie | Bedrag (excl. btw) |

|---|---|---|

| BE0987654321 | Goederen | € 7.500 |

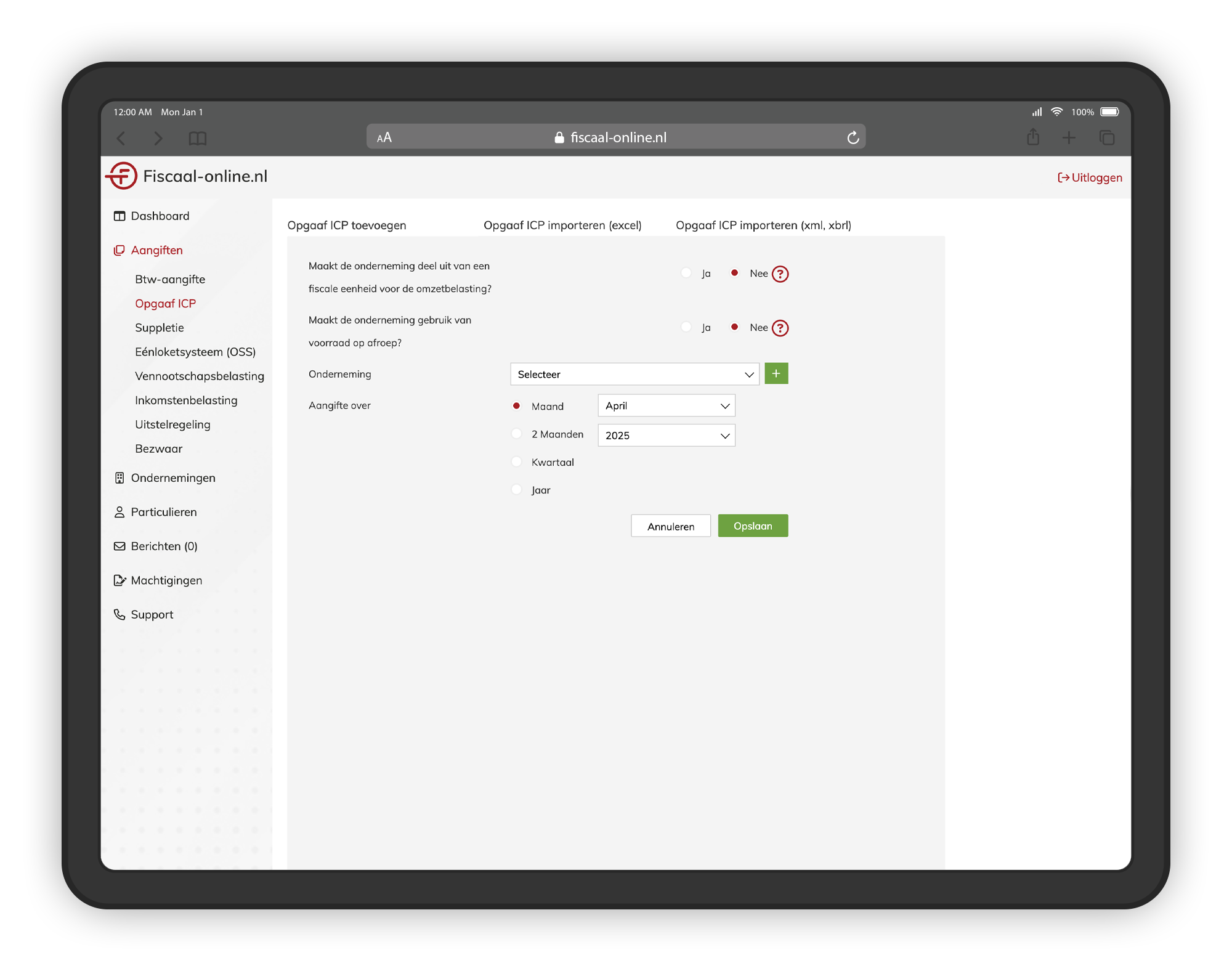

ICP-aangifte doen met Fiscaal-online.nl

ICP-aangifte doen hoeft helemaal niet ingewikkeld te zijn. Met de ICP-aangifte software van Fiscaal-online.nl verwerk je ICP-aangiftes razendsnel, overzichtelijk en volledig foutloos.

Wat je mag verwachten:

- Tijdbesparing: Geen dubbel werk of eindeloos handmatig overtypen.

- Foutloze verwerking: Onze btw-nummercontrole software zorgt er voor dat btw-nummers op correctheid worden gecontroleerd voor een foutloze verwerking.

- Volledige automatisering: Verstuur ICP-aangiftes voor al je klanten in 1 omgeving, snel, veilig en efficiënt.

Of je klant nu een enkele afnemer heeft met EU-leveringen of tientallen afnemers met internationale activiteiten: met Fiscaal-online.nl ben je altijd klaar voor een correcte en tijdige ICP-aangifte.

Reviews

Zo'n 6.000 anderen maken al gebruik van Fiscaal‑online.nl, bijvoorbeeld van de ICP-aangifte software. Bekijk alle reviews en ontdek waarom gebruikers ons aanbevelen op Trustpilot.

- Specialist in fiscale software voor financieel dienstverleners;

- Deskundig & snel Support Center;

- Erkend door de Belastingdienst;

- Zowel losse modules als totaaloplossingen;

- Geen eHerkenning en DigiD nodig.

Veelgestelde vragen

Wat is het verschil tussen btw verlegd en intracommunautaire levering?

Bij btw verlegd binnen Nederland draag jij de btw niet af, maar de afnemer. Bij een intracommunautaire prestatie lever je aan een btw-plichtige ondernemer in een ander EU-land zonder btw, en doet de afnemer daar aangifte.

Moet je ook ICP-aangifte doen bij diensten, of alleen bij goederen?

Ja, ook bij bepaalde diensten moet je ICP-aangifte doen (bijvoorbeeld consultancy of IT). Als de btw is verlegd naar de afnemer in een EU-land, geef je dit op in de ICP-aangifte.

Welke landen vallen onder intracommunautaire prestaties?

Alle lidstaten van de Europese Unie. Dus niet Noorwegen, Zwitserland of het VK.

Geldt de ICP-aangifte ook voor leveringen buiten de EU?

Nee. Voor leveringen buiten de EU doe je géén ICP-aangifte, maar wel aangifte in de btw-aangifte (export).

Welke rubrieken moet ik gebruiken voor intracommunautaire prestaties?

In de btw-aangifte gebruik je meestal:

- Rubriek 3b: Leveringen naar/diensten aan EU-landen

- Rubriek 4a/4b: Bij verlegging

Waar vind ik het btw-nummer van een buitenlandse klant?

Vraag het aan je klant en controleer het via een btw-nummercontrole.

Wat zijn de gevolgen van een onjuiste ICP-aangifte?

Je loopt het risico op naheffingen, boetes en het verlies van de btw-vrijstelling.

Wat gebeurt er als je géén ICP-aangifte doet voor je klant?

De Belastingdienst kan de btw alsnog bij jouw klant (of bij jou) in rekening brengen. En je riskeert een boete.