Btw-aangifte voorbeeld: zo ziet het eruit

Ben je op zoek naar een voorbeeld van een btw-aangifte? Op deze pagina vind je duidelijke voorbeelden van elke rubriek. We laten zien hoe het formulier is opgebouwd en waarom het belangrijk is de rubrieken goed te begrijpen. Je krijgt een heldere uitleg over de structuur én een stap-voor-stap handleiding met voorbeelden en afbeeldingen.

Inhoudsopgave

- Btw-aangifte voorbeeld: zo ziet het eruit

- Hoe is een btw-aangifte opgebouwd en waarom is een voorbeeld handig?

- Rubriek 1: Prestaties en leveringen binnen Nederland

- Rubriek 2: Leveringen naar het buitenland (binnen de EU)

- Rubriek 3: Intracommunautaire leveringen, invoer en btw-verlegging

- Rubriek 4: Prestaties vanuit het buitenland verricht

- Rubriek 5: Totale bedragen en btw-berekening

- Hulp nodig? Gebruik onze btw-aangifte software

- Reviews

- Veelgestelde vragen

Hoe is een btw-aangifte opgebouwd en waarom is een voorbeeld handig?

Een btw-aangifte bestaat uit vijf rubrieken waarin je verschillende soorten prestaties en bedragen invult. Het goed begrijpen van deze rubrieken helpt je om fouten te voorkomen en je aangifte correct te doen. Hier vind je een overzicht van de rubrieken en hun functies:

-

Rubriek 1: Prestaties en leveringen binnen Nederland

Vul hier de omzet en btw in voor goederen en diensten die je binnen Nederland levert. Dit is de meest gebruikte rubriek.

-

Rubriek 2: Leveringen naar het buitenland (binnen de EU)

Geef hier je leveringen aan klanten in andere EU-landen op. Vaak wordt de btw hierbij verlegd naar de klant.

-

Rubriek 3: Intracommunautaire leveringen, invoer en btw-verlegging

Gebruik deze rubriek voor leveringen binnen de EU (3a), invoer van buiten de EU (3b) of andere verleggingsregelingen (3c).

-

Rubriek 4: Prestaties vanuit het buitenland verricht

Deze rubriek van de btw-aangifte gebruik je om prestaties aan te geven die door buitenlandse leveranciers aan jou zijn verricht. Zowel leveringen en diensten uit landen binnen de EU als van buiten de EU.

-

Rubriek 5: Totale bedragen en btw-berekening

Tel alle bedragen op en bereken hier of je btw moet betalen of terugkrijgt. Zo kun je in rubriek 5a de verschuldigde omzetbelasting zien en in rubriek 5b de voorbelasting. In 5g is het totaalverschil te zien.

Praktijkvoorbeelden maken het makkelijker om bedragen per rubriek goed in te vullen. Op deze pagina vind je duidelijke voorbeelden die je stap-voor-stap door het proces helpen. Wil je het nog makkelijker maken? Onze btw-aangifte software automatiseert het proces en minimaliseert fouten, zodat je snel en zonder zorgen je btw-aangifte kunt doen.

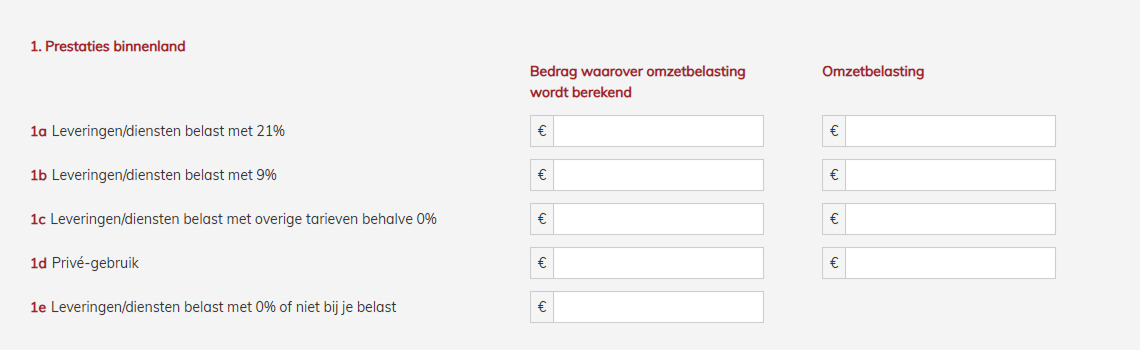

Rubriek 1: Prestaties en leveringen binnen Nederland

Rubriek 1 van de btw-aangifte gebruik je voor prestaties en leveringen binnen Nederland. Dit is de meest gebruikte rubriek voor ondernemers die goederen of diensten leveren aan Nederlandse klanten. Rubriek 1 is verdeeld in vijf onderdelen:

-

Rubriek 1a: Leveringen en diensten belast met btw

Vul hier de omzet in van goederen en diensten belast met 21% btw, exclusief btw. Vermeld ook de verschuldigde btw.

-

Rubriek 1b: Leveringen en diensten belast met het verlaagde btw-tarief

Hier noteer je omzet en btw voor producten en diensten met 9% btw, zoals voedingsmiddelen of kappersdiensten.

-

Rubriek 1c: Leveringen en diensten belast met overige tarieven (behalve 0%)

Voor specifieke tarieven, zoals accijnsproducten, geef je hier de omzet en btw op.

-

Rubriek 1d: Privégebruik

Vul de btw in voor privégebruik van bedrijfsmiddelen, zoals een bedrijfsauto. Dit bereken je op basis van de kosten of het gebruik.

-

Rubriek 1e: Leveringen en diensten belast met 0% of niet bij jou belast

Deze rubriek is voor omzet met 0% btw, zoals export naar niet-EU-landen, of vrijgestelde prestaties.

Voorbeeld invulling van rubriek 1

In een kwartaal heb je de volgende omzet en btw:

- 1a: € 10.000 omzet, € 2.100 btw (21%)

- 1b: € 5.000 omzet, € 450 btw (9%)

- 1c: € 2.000 omzet, € 400 btw (bijvoorbeeld een specifiek tarief van 20%)

- 1d: € 1.000 aan privégebruik, waarbij € 210 btw wordt berekend (21% van €1.000)

- 1e: € 3.000 omzet belast met 0%, zoals export.

Deze bedragen vul je in bij de juiste onderdelen van rubriek 1. Uiteindelijk worden deze meegenomen in de eindberekening in rubriek 5.

Rubriek 2: Leveringen naar het buitenland (binnen de EU)

Rubriek 2 gebruik je voor leveringen aan klanten in EU-landen waarbij de btw wordt verlegd naar de klant. Dit kan alleen als de klant een geldig btw-nummer heeft. Je vermeldt hier de omzet exclusief btw, omdat de klant zelf verantwoordelijk is voor de btw-afdracht in zijn eigen land.

-

Rubriek 2a: Leveringen naar andere EU-landen ('btw verlegd')

Geef hier de omzet op van leveringen aan bedrijven binnen de EU. Controleer en registreer altijd het btw-nummer van je klant.

Voorbeeld rubriek 2a

Stel, je levert goederen ter waarde van € 15.000 aan een Duitse klant met een geldig btw-nummer. Deze omzet vul je in bij rubriek 2a. Je berekent geen btw, want deze is verlegd naar de klant in Duitsland.

Rubriek 3: Intracommunautaire leveringen, invoer en btw-verlegging

Rubriek 3 gebruik je voor situaties waarin btw wordt verlegd, bijvoorbeeld voor ondernemers in Nederland bij import of inkoop van diensten. Dit geldt voor intracommunautaire leveringen, invoer van goederen van buiten de EU, en binnenlandse verleggingsregelingen. Rubriek 3 is opgedeeld in drie onderdelen

-

Rubriek 3a: Intracommunautaire leveringen binnen de EU

Vul hier de waarde in van goederen die je levert aan een ondernemer in een ander EU-land. De btw wordt verlegd naar de afnemer.

-

Rubriek 3b: Invoer van goederen uit landen buiten de EU

Hier geef je de btw op die is verlegd naar jou voor goederen die je importeert van buiten de EU.

-

Rubriek 3c: Overige binnenlandse verleggingsregelingen

Gebruik dit onderdeel voor btw-verlegging binnen Nederland, bijvoorbeeld bij de inhuur van een onderaannemer in de bouw.

Voorbeeld invulling van rubriek 3

Rubriek 3a: Je levert goederen van € 10.000 aan een Franse ondernemer met een geldig btw-nummer. Vul € 10.000 in bij rubriek 3a, zonder btw.

Rubriek 3b: Je importeert goederen van € 25.000 uit China. De douane verlegt € 5.250 btw (21%) naar jou. Vul dit bedrag in bij rubriek 3b.

Rubriek 3c: Je schakelt een onderaannemer in voor een bouwproject van € 15.000. Vul dit bedrag exclusief btw in bij rubriek 3c.

Rubriek 4: Prestaties vanuit het buitenland verricht

Rubriek 4 gebruik je om buitenlandse leveringen en diensten aan te geven die aan jou zijn verricht. Dit geldt voor leveranciers uit zowel EU-landen als landen buiten de EU. Bij deze transacties wordt de 'btw verlegd' naar jou als Nederlandse ondernemer.

-

Rubriek 4a: Leveringen/diensten uit andere landen buiten de EU

Vul hier de waarde in van goederen en diensten die je hebt ontvangen van leveranciers buiten de EU. De btw hierover is in Nederland verschuldigd.

-

Rubriek 4b: Leveringen/diensten uit landen binnen de EU

Hier vermeld je goederen en diensten die je afneemt van ondernemers binnen de EU. Ook hier wordt de btw naar jou verlegd.

Voorbeeld rubriek 4

Rubriek 4a: Je koopt softwarediensten in van een leverancier uit de VS ter waarde van € 5.000. De btw (21%) wordt verlegd naar jou. Je berekent € 1.050 btw en vult dit in bij rubriek 4a.

Rubriek 4b: Je ontvangt adviesdiensten van een Duitse leverancier voor € 3.000. De btw (21%) wordt verlegd naar jou. Je berekent € 630 btw en vult dit in bij rubriek 4b.

Rubriek 5: Totale bedragen en btw-berekening

Rubriek 5 is het laatste onderdeel van je btw-aangifte. Hier bereken je het totaalbedrag aan btw dat je moet betalen of terugkrijgt. Je vult ook de voorbelasting in en kunt de kleineondernemersregeling (KOR) toepassen als dat van toepassing is.

-

Rubriek 5a: Verschuldigde omzetbelasting (rubrieken 1 t/m 4)

Vul hier het totaalbedrag aan btw in dat je verschuldigd bent uit rubrieken 1 tot en met 4.

-

Rubriek 5b: Voorbelasting

Noteer de btw die je mag aftrekken, zoals betaalde btw over zakelijke kosten.

-

Rubriek 5c: Verschil tussen 5a en 5b

Bereken het verschil tussen 5a en 5b. Dit is het bedrag dat je moet betalen of terugkrijgt.

-

Rubriek 5d: Vermindering volgens de kleineondernemersregeling

Geef hier de vermindering aan als je gebruik maakt van de kleineondernemersregeling.

-

Rubriek 5e: Eindtotaal

Het eindtotaal, oftewel het bedrag dat je aan de Belastingdienst moet betalen of terugvraagt.

Voorbeeld rubriek 5

Stel, je hebt in een kwartaal € 3.000 aan btw berekend (5a) en € 1.200 voorbelasting (5b). Het saldo (5c) is € 1.800. Met een KOR-korting van € 300 (5d) wordt het eindtotaal (5e) € 1.500.

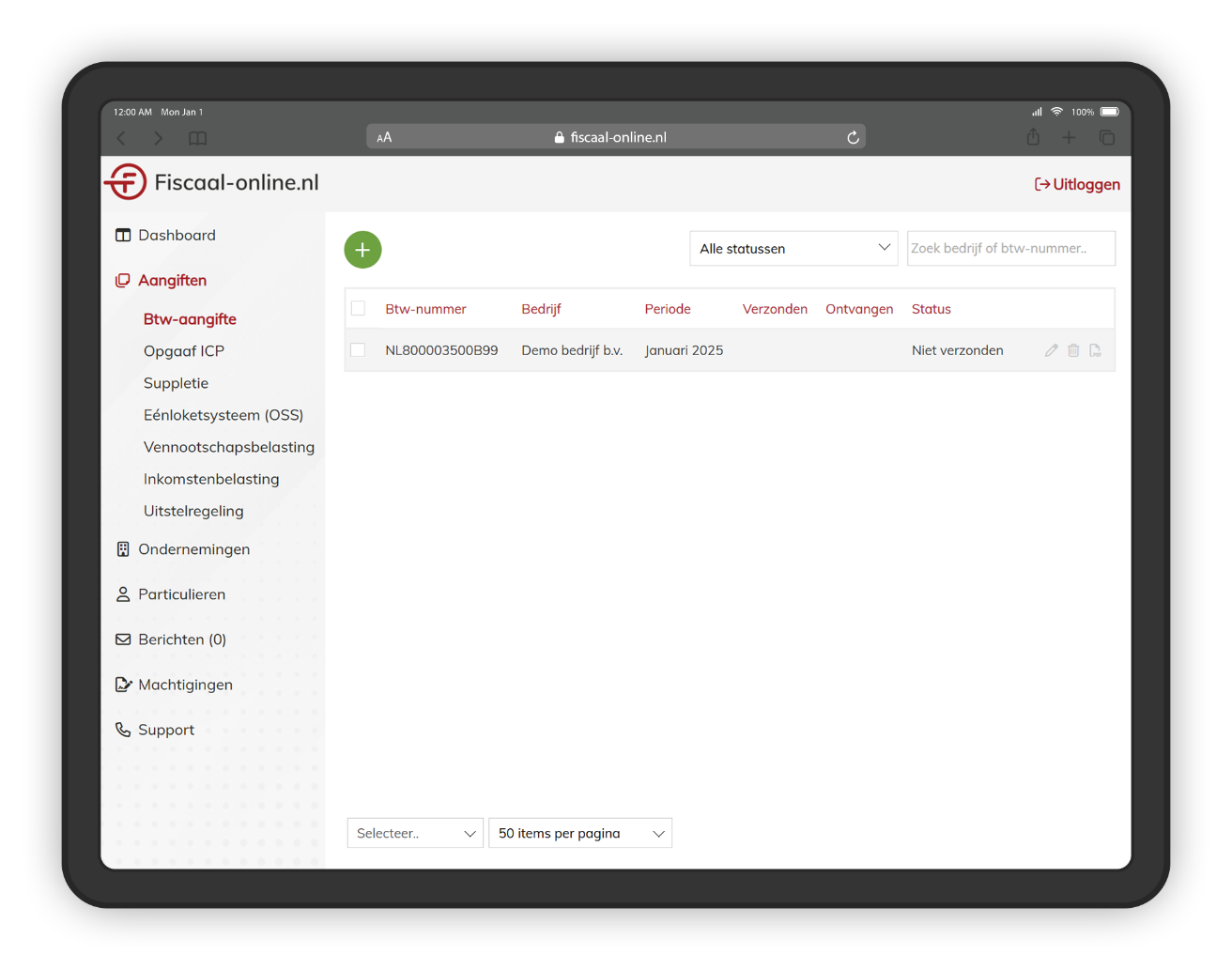

Hulp nodig? Gebruik onze btw-aangifte software

Met de btw-aangifte software van Fiscaal-online.nl regel je je aangifte snel en moeiteloos. De software berekent automatisch de btw, vult de juiste rubrieken in en verstuurt je aangifte direct naar de Belastingdienst. Bespaar tijd en voorkom fouten. Vragen? Neem gerust contact met ons op. We helpen je graag verder.

Reviews

Zo'n 6.000 ondernemers maken al gebruik van Fiscaal‑online.nl, bijvoorbeeld van de btw-aangifte software. Bekijk alle reviews en ontdek waarom gebruikers ons beoordelen met een 8,2:

- Specialist in fiscale software voor financieel dienstverleners;

- Deskundig & snel Support Center;

- Erkend door de Belastingdienst;

- Zowel losse modules als totaaloplossingen;

- Geen eHerkenning en DigiD nodig.

Veelgestelde vragen

Waar bekijk ik een voorbeeld btw-aangifte?

Op deze pagina vind je duidelijke voorbeelden per rubriek, met uitleg en handige invultips.

Wanneer moet ik btw-aangifte doen?

Hangt af van je aangiftefrequentie. Meestal doe je maandelijks, per kwartaal of jaarlijks aangifte. De Belastingdienst informeert je hierover.

Wat zijn de verschillende rubrieken van de btw-aangifte?

De btw-aangifte bestaat uit 5 rubrieken: prestaties binnenland, prestaties buitenland, leveringen binnen de EU, prestaties aan jou verricht en het eindtotaal.

Wat is een margeregeling en hoe vul ik dit in de btw-aangifte in?

Bij de margeregeling betaal je btw over de marge (verkoopprijs min inkoopprijs). Dit geef je op in rubriek 1.

Kan ik een fout in mijn btw-aangifte corrigeren?

Ja, dit kan via een suppletieaangifte. Correcties tot € 1.000 kun je corrigeren in je volgende aangifte.

Hoe werkt btw-aangifte voor kleine ondernemers?

Met de kleineondernemersregeling (KOR) hoef je als kleine ondernemer geen btw te berekenen of af te dragen.

Wat kost de btw-aangifte software van Fiscaal-online.nl?

De btw-aangifte software kost 99,95 per jaar per licentie. Kies je voor één van onze pakketten, dan kun je tot wel 32% besparen ten opzichte van losse licenties. Onze tarieven zijn transparant en stabiel: we verhogen onze prijzen nooit. Zo weet je altijd precies waar je aan toe bent.

Bekijk onze artikelen over btw-aangifte:

- Bezwaarschrift

- Btw verleggen

- Btw-aangifte buitenland

- Buitenlandse btw terugvragen

- Checklist btw-aangifte

- Btw-aangifte eHerkenning

- Eisen factuur btw-aangifte

- Hoe doe je btw-aangifte?

- Btw-aangifte inloggen

- Btw-aangifte KOR

- Margeregeling

- Btw-aangifte rechtsvormen

- Btw-aangifte te laat / boete

- Btw-aangifte tips

- Btw-aangifte uitstel

- Btw-aangifte voorbeeld

- Btw-aangifte vrijstelling

- Wanneer btw-aangifte doen?

- Wat is btw-aangifte?