Vrijgestelde intracommunautaire levering

Levert je klant goederen aan een ondernemer in een ander EU-land? Dan wordt dat een intracommunautaire levering (ICL) genoemd. In sommige gevallen is de levering vrijgesteld van btw, maar daar zitten wel duidelijke voorwaarden aan vast. En juist dát maakt het belangrijk voor fiscale professionals om helder te hebben wanneer je die vrijstelling mag toepassen.

Op deze pagina ontdek je wat een vrijgestelde intracommunautaire levering inhoudt, aan welke voorwaarden je moet voldoen en hoe je deze verwerkt in de opgaaf intracommunautaire prestaties (ICP). We geven ook 2 praktijkvoorbeelden en laten zien hoe je met software van Fiscaal‑online.nl snel en correct je aangifte indient, ook bij vrijgestelde leveringen.

Wat is een vrijgestelde intracommunautaire levering?

Een vrijgestelde intracommunautaire levering is een levering van goederen aan een ondernemer in een ander EU-land, die onder voorwaarden wordt vrijgesteld van btw. Dit betekent dat de klant geen btw hoeft te rekenen op de factuur. Als fiscaal professional is het belangrijk om precies te weten wanneer die vrijstelling geldt, zodat je de levering correct verwerkt in de ICP-aangifte.

Een vrijgestelde intracommunautaire levering herken je aan de volgende kenmerken:

- De goederen worden geleverd aan een afnemer die gevestigd is in een andere EU-lidstaat.

- De goederen worden daadwerkelijk fysiek naar dat andere EU-land vervoerd.

- De afnemer is btw-plichtig in het betreffende EU-land.

- De leverancier en afnemer beschikken beiden over een geldig btw-nummer.

- De levering wordt correct vermeld in de ICP-aangifte.

Let op: Er bestaan ook intracommunautaire leveringen zonder btw-vrijstelling, bijvoorbeeld wanneer de afnemer geen geldig btw-nummer heeft of de goederen niet daadwerkelijk het land verlaten. In dat geval geldt de vrijstelling niet en moet je klant Nederlandse btw in rekening brengen.

Voorwaarden voor btw-vrijstelling

Om in aanmerking te komen voor de btw-vrijstelling bij een ICL, moet je klant aan een aantal strikte voorwaarden voldoen. Als fiscaal adviseur is het belangrijk om te controleren of deze voorwaarden worden nageleefd. Hieronder zetten we de voorwaarden op een rij, met praktische toelichting:

- De goederen verlaten Nederland en gaan fysiek naar een ander EU-land: Zorg dat je klant transportdocumenten bewaart als bewijs, zoals vrachtbrieven, trackinginformatie of verklaringen van de vervoerder.

- De afnemer is een ondernemer die btw-plichtig is in het andere EU-land: Controleer het btw-nummer van de afnemer bijvoorbeeld met onze software.

- Het btw-nummer van de afnemer is geldig én geregistreerd op het moment van levering: Noteer altijd het btw-nummer van de afnemer op de factuur en bewaar de btw-nummercontrole als bewijs.

- Er is voldoende bewijs dat het transport daadwerkelijk heeft plaatsgevonden: Denk aan facturen van vervoerders, afleveringsdocumenten of andere transportdocumenten. Een factuur alleen is doorgaans niet genoeg.

Tip: Maak het voor je klant een standaardprocedure om bij elke levering aan het buitenland deze punten te controleren en te documenteren. Zo voorkom je dat de Belastingdienst de btw-vrijstelling achteraf alsnog corrigeert.

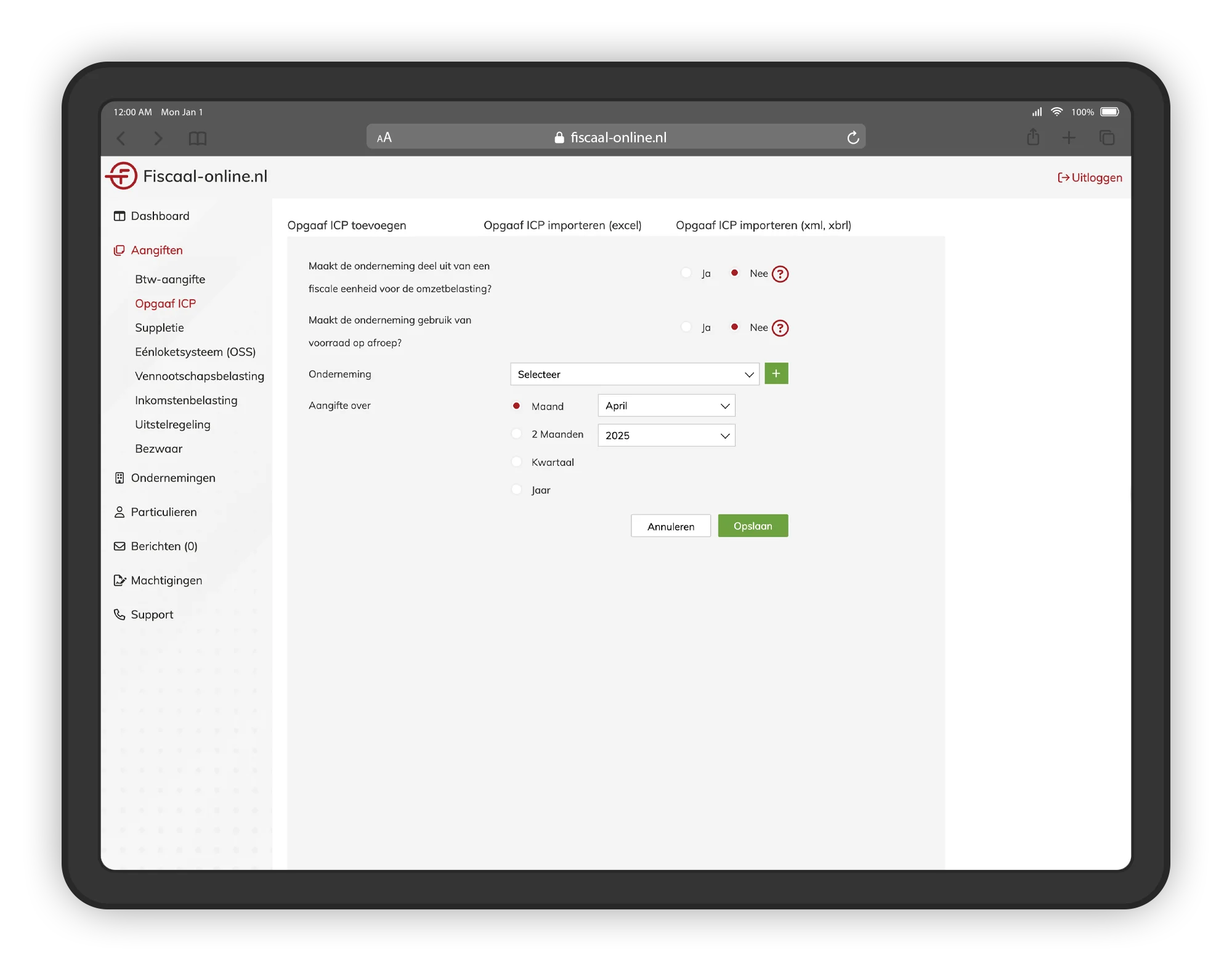

Verwerking in de ICP-aangifte

Zodra duidelijk is dat de levering van je klant aan de voorwaarden voldoet, neem je deze op in de Opgaaf intracommunautaire prestaties (ICP). Dit is een aanvullende aangifte waarin je klant aangeeft welke goederen zijn geleverd aan btw-plichtige ondernemers binnen de EU.

Waar vul je dit in?

De vrijgestelde intracommunautaire levering geef je op in de ICP-aangifte. Je vermeldt daar per afnemer:

- Het btw-nummer van de afnemer in het andere EU-land;

- Het totaalbedrag van de geleverde goederen (zonder btw).

Er is dus geen aparte vermelding dat het om een vrijstelling gaat. Het feit dat de levering zonder btw in de ICP-aangifte staat, geeft dit aan. Je doet de ICP-aangifte per maand of kwartaal, afhankelijk van de aangiftefrequentie van je klant.

Hoe controleer je btw-nummers?

Gebruik hiervoor bijvoorbeeld onze btw-nummercontrolesoftware. Hiermee controleer je eenvoudig of het btw-nummer van de afnemer op het moment van levering geldig was. Sla altijd een bewijs van deze controle op, bijvoorbeeld als pdf of screenshot.

Aandachtspunten

- Leveringen aan afnemers zonder geldig btw-nummer horen niet in de ICP-aangifte.

- Vergeet niet het juiste tijdvak te selecteren waarin de levering heeft plaatsgevonden.

- Komt er een correctie op een eerdere ICP-aangifte? Dan kun je dit aangeven in een suppletie opgaaf ICP. Dit is een aanvullende opgaaf ICP, het is dus niet de bedoeling dat je de oorspronkelijke aangifte gaat aanpassen.

Voorbeelden uit de praktijk

Het toepassen van de btw-vrijstelling bij ICL lijkt op papier misschien eenvoudig, maar in de praktijk kom je al snel situaties tegen waarbij je goed moet opletten. Hieronder lichten we 2 voorbeelden toe zodat jij je klant goed kunt adviseren:

- Levering aan een btw-plichtige onderneming in Duitsland: Je klant verkoopt een partij elektronica aan een onderneming in Duitsland. De afnemer beschikt over een geldig Duits btw-nummer en de goederen worden fysiek naar Duitsland vervoerd. In dit geval mag je de levering als vrijgesteld opgeven in de ICP-aangifte. Bewaar alle transportdocumenten en bewijs van de btw-nummercontrole goed.

- Levering aan een Franse afnemer zonder geldig btw-nummer: Je klant levert goederen aan een partij in Frankrijk, maar deze beschikt niet over een geldig btw-nummer of staat niet als ondernemer geregistreerd. In dit geval geldt de vrijstelling niet. Je klant moet dan gewoon Nederlandse btw rekenen en de levering wordt niet in de ICP-aangifte verwerkt.

Let op: De btw-vrijstelling geldt dus niet automatisch, ook niet als de goederen de grens overgaan. Controleer bij nieuwe en bestaande afnemers van je klant regelmatig of alle gegevens nog kloppen, vooral het btw-nummer.

Hoe helpt de software van Fiscaal‑online.nl?

Het verwerken van vrijgestelde intracommunautaire leveringen in de ICP-aangifte hoeft niet ingewikkeld te zijn. Met de ICP-aangifte software van Fiscaal‑online.nl kun je als fiscaal professional snel, overzichtelijk en foutloos ICP-aangiften indienen. Ook als het gaat om leveringen binnen de EU die in aanmerking komen voor btw-vrijstelling.

Profiteer van de voordelen:

- Eenvoudige verwerking van zowel reguliere als vrijgestelde intracommunautaire leveringen;

- Directe en veilige verzending naar de Belastingdienst, zonder eHerkenning of extra inlog;

- De mogelijkheid om aangiften te doen voor een onbeperkt aantal ondernemingen;

- Controle en terugkoppeling vanuit de Belastingdienst na verzending;

- Een gebruiksvriendelijke interface waarmee je eenvoudig tot 10.000 regels per categorie verwerkt.

Reviews

Ruim 6000 anderen maken al gebruik van Fiscaal‑online.nl. Bekijk alle reviews en ontdek waarom gebruikers ons aanbevelen op Trustpilot.

- Specialist in fiscale software voor financiële dienstverleners;

- Deskundig & snel Support Center;

- Erkend door de Belastingdienst;

- Zowel losse modules als totaaloplossingen;

- Geen eHerkenning en DigiD nodig.

Meer artikelen over ICP-aangifte

Wil je nog meer weten over ICP? Bekijk dan eens de volgende pagina's:

- Checklist ICP-aangifte

- ICP-aangifte tips

- ICP-aangifte drempelbedrag

- Wat is ICP-aangifte?

- ICP-aangifte fiscale eenheid

- ICP-formulier

- Intracommunautair btw-nummer

- Intracommunautaire ABC-leveringen

- Intracommunautaire leveringen en diensten

- ICP-landen

- Intracommunautaire verwerving

- Opgaaf ICP toelichting

- Suppletie ICP-aangifte

- Voorbeeld ICP-aangifte

- Voorwaarden intracommunautaire levering

- Vrijgestelde intracommunautaire levering

- Wanneer ICP-aangifte?

- Factuur intracommunautaire levering

- ICP-aangifte vergeten

- Kleineondernemersregeling (KOR) intracommunautaire levering

- Btw verlegd intracommunautaire levering

- Margeregeling intracommunautaire levering

Veelgestelde vragen

Dan vervalt de vrijstelling en moet je klant alsnog Nederlandse btw afdragen. Controle vooraf en goede documentatie zijn dus belangrijk.

Nee, dat is niet genoeg. Er moet ook aantoonbaar bewijs zijn van vervoer naar een ander EU-land en dat de afnemer een geldig btw-nummer heeft op het moment dat de levering heeft plaatsgevonden.

Nee, deze regeling geldt alleen voor leveringen van goederen. Diensten vallen onder andere btw-regels binnen de EU.

Nee, er wordt géén btw vermeld. Noteer wel het btw-nummer van de afnemer.

Dat is mogelijk, maar dan moeten álle schakels in de keten aan specifieke voorwaarden voldoen. Benieuwd naar alle voorwaarden? Lees dan ons uitgebreide artikel over intracommunautaire ABC-leveringen.

Probeer nú gratis uit

Wij bieden een breed assortiment fiscale software aan die als losse modules verkrijgbaar zijn. Aangezien we met credits werken, betaal je uitsluitend voor wat je daadwerkelijk gebruikt. Ervaar het gemak en start direct!

Gratis uitproberen zonder verplichtingen